home loan interest rate in mumbai April 2026 mein 7.20% se lekar 7.70% p.a. tak hai. Agar aap Mumbai mein apna ghar khareedne ka sapna dekh rahe hain, toh sabse pehle sahi aur updated rates jaanna zaroori hai.

April 2026 mein RBI ne repo rate 5.25% par stable rakha hai, jiska seedha faida Mumbai ke home loan borrowers ko milta hai. Is article mein hum aapko 5 top banks ki verified home loan interest rate in mumbai batayenge — SBI, HDFC, ICICI, Kotak aur Bank of Baroda.

Mumbai — India ki financial capital — mein South Mumbai se lekar Thane, Navi Mumbai, Mira Road, aur Andheri tak property prices alag-alag hain. Isliye apni EMI sahi plan karne ke liye home loan interest rate in mumbai ka comparison karna bohot zaroori hai.

home loan interest rate in mumbai — April 2026 Overview (Updated)

Agar aap Mumbai mein apna ghar khareedne ka sapna dekh rahe hain, toh sabse pehle aapko home loan interest rate in Mumbai ke baare mein sahi aur updated jankari honi chahiye.

April 2026 mein Mumbai ke ghar khareednewaalon ke liye ek acchi khabar hai — home loan interest rates abhi bhi kaafi competitive hain. RBI ne apni April 2026 ki Monetary Policy Committee (MPC) meeting mein repo rate 5.25% par stable rakha hai, jiska seedha faida home loan borrowers ko milta hai.

Mumbai — India ki financial capital — mein property prices alag-alag areas mein kaafi vary karti hain. South Mumbai se lekar Thane, Navi Mumbai, Mira Road, aur Andheri tak — har jagah ek alag market hai. Isliye sahi home loan interest rate in Mumbai jaanna bohot zaroori hai takki aap apni EMI plan kar sakein aur unnecessarily zyada interest na bharein.

Is article mein hum aapko April 2026 ki verified rates, 5 top banks ka comparison, aur expert tips denge — bilkul simple aur seedhi bhasha mein.

RBI Repo Rate Aur home loan interest rate in mumbai Ka Seedha Sambandh (April 2026

RBI Repo Rate Aaj Kya Hai? (April 2026)

Current RBI Repo Rate: 5.25% (April 8, 2026)

RBI ki MPC (Monetary Policy Committee) ne 8 April 2026 ko baith kar unanimously decide kiya ki repo rate ko 5.25% par hi stable rakha jaaye. Saath hi “Neutral” policy stance bhi maintain ki gayi hai.

Repo Rate Ka Home Loan Se Kya Rishta Hai?

- Jab RBI repo rate kam karta hai, toh banks ko sasta paise milte hain

- Banks ye saving apne customers tak home loan rates kam karke pahucha dete hain

- Abhi 5.25% ka repo rate matlab — banks relatively saste daron par home loan de rahe hain

- Zyada tar home loans “Repo Rate Linked” hote hain, isliye repo rate ka seedha asar aapki EMI par padta hai

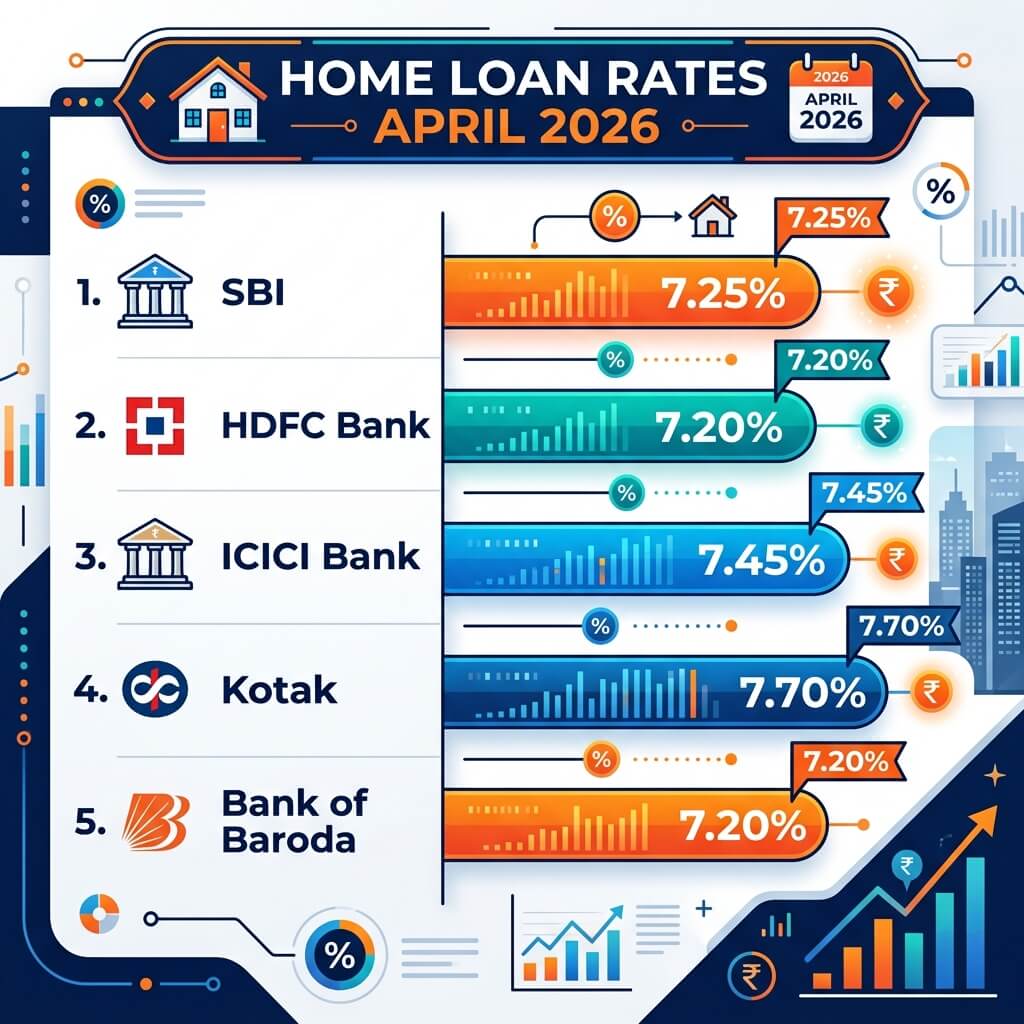

Top 5 Banks — home loan interest rate in mumbai 2026 Full Comparison

Neeche diye gaye rates April 2026 ke liye hain. Ye rates floating nature ki hain aur CIBIL score, loan amount, aur employment type ke hisaab se badal sakti hain.

SBI (State Bank of India) — Home Loan Interest Rate

Starting Rate: 7.25% p.a. (Floating)

SBI India ka sabse bada sarkari bank hai. Mumbai mein SBI home loan sabse zyada popular hai kyunki iska network sabse bada hai aur interest rates bhi competitive hain.

Highlights:

- Loan amount: ₹10 lakh se ₹15 crore tak

- Tenure: Maximum 30 saal

- Processing fee: Nil (special scheme ke andar)

- Women applicants ko 0.05% ki extra chhoot

- Zero prepayment penalty (floating rate loans par

HDFC Bank — Home Loan Interest Rate

Starting Rate: 7.20% p.a. (Floating)

HDFC Bank private sector mein India ka sabse trusted home loan provider hai. Mumbai mein HDFC Bank ki branch network aur doorstep service kaafi popular hai.

Highlights:

- Loan amount: ₹5 lakh se ₹10 crore tak

- Tenure: Maximum 30 saal

- Processing fee: Loan amount ka 0.25% (minimum ₹3,000)

- Doorstep document pickup service

- Special rates for salaried government employees

ICICI Bank home loan interest rate in mumbai — 7.45% p.a. se Shuru

Starting Rate: 7.45% p.a. (Floating)

ICICI Bank ka “ICICI Bank Home Loan” product Mumbai ke buyers mein kaafi popular hai. Iska digital process fast hai aur online approval milta hai.

Highlights:

- Loan amount: ₹5 lakh se ₹5 crore tak

- Tenure: Maximum 30 saal

- Processing fee: Loan amount ka 0.50% + GST

- Online instant approval available

- Balance transfer facility available

Kotak Mahindra Bank home loan interest rate in mumbai — 7.70% p.a. se Shuru

Starting Rate: 7.70% p.a. (Floating)

Kotak Mahindra Bank ek premium private bank hai jo Mumbai mein high-value properties ke liye popular choice hai. Inka process transparent aur fast hota hai.

Highlights:

- Loan amount: ₹10 lakh se ₹40 crore tak

- Tenure: Maximum 20 saal

- Processing fee: Negotiable

- Special schemes for NRI buyers in Mumbai

- Doorstep service available

Bank of Baroda — Home Loan Interest Rate

Starting Rate: 7.20% p.a. (Floating)

Bank of Baroda ek reliable sarkari bank hai jisme competitive rates ke saath affordable processing fees milti hain. Mumbai mein unki presence strong hai.

Highlights:

- Loan amount: ₹1 lakh se ₹15 crore tak

- Tenure: Maximum 30 saal

- Processing fee: Loan amount ka 0.25% (max ₹25,000)

- Zero prepayment charges on floating rate loans

- Special scheme for salaried + self-employed both

Quick Comparison Table — Home Loan Interest Rate in Mumbai (April 2026)

| Bank | Starting Rate | Max Tenure | Max Loan Amount | Processing Fee |

|---|---|---|---|---|

| SBI | 7.25% p.a. | 30 years | ₹15 Crore | Nil (special offer) |

| HDFC Bank | 7.20% p.a. | 30 years | ₹10 Crore | 0.25% (min ₹3,000) |

| ICICI Bank | 7.45% p.a. | 30 years | ₹5 Crore | 0.50% + GST (Negotiable) |

| Kotak Mahindra | 7.70% p.a. | 20 years | ₹40 Crore | Negotiable |

| Bank of Baroda | 7.20% p.a. | 30 years | ₹15 Crore | 0.25% (max ₹25,000) |

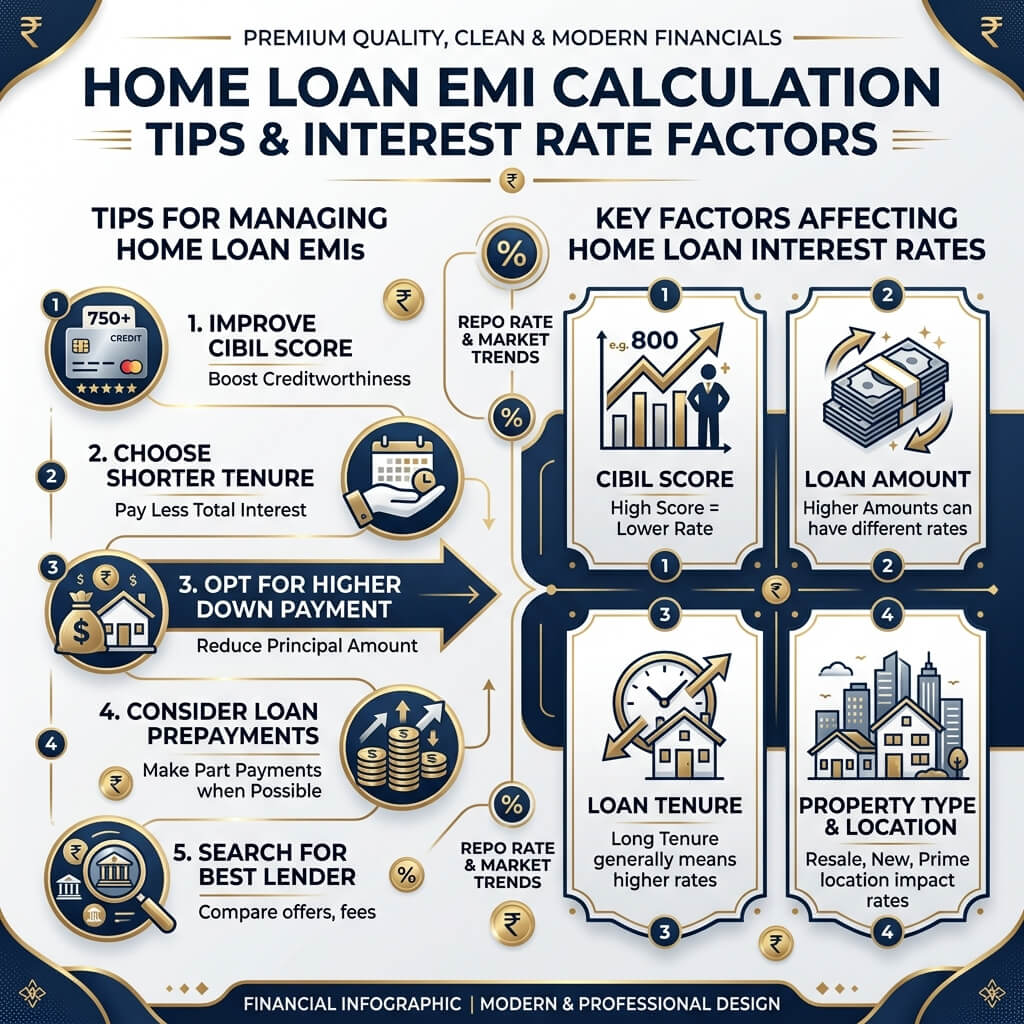

Home Loan Interest Rate Ko Affect Karne Wale Factors

Sirf bank choose karna kaafi nahi hota. Home loan interest rate in Mumbai kai factors par depend karti hai. In sab ko samajhna zaroori hai:

CIBIL / Credit Score

- 750 ya usse zyada CIBIL score = best rates milti hain

- 650-749 ke beech = thodi zyada rate lagi sakti hai

- 650 se kam = loan reject hone ka bhi dar hota hai

1.Loan Amount

- Chote loans (₹30 lakh tak) par sometimes thodi zyada rate hoti hai

- ₹75 lakh se zyada ke loans par negotiation ki gunjayash zyada hoti hai

2.Salaried vs Self-Employed

- Salaried applicants ko generally 0.10%-0.25% kam rate milti hai

- Self-employed ke liye rate thodi zyada hogi, documents bhi zyada lagenge

3.Property Location

- Under-construction property vs ready-to-move — rates thodi alag ho sakti hain

- Mumbai mein RERA-approved projects ke liye better rates milti hain

4.Loan-to-Value (LTV) Ratio

- Agar property ki value ka 80% tak loan le rahe ho = standard rate

- 80% se zyada = higher rate ya extra insurance

5.Women Applicant

Agar property mein women co-applicant hai, toh almost sab banks 0.05% ki chhoot dete hain

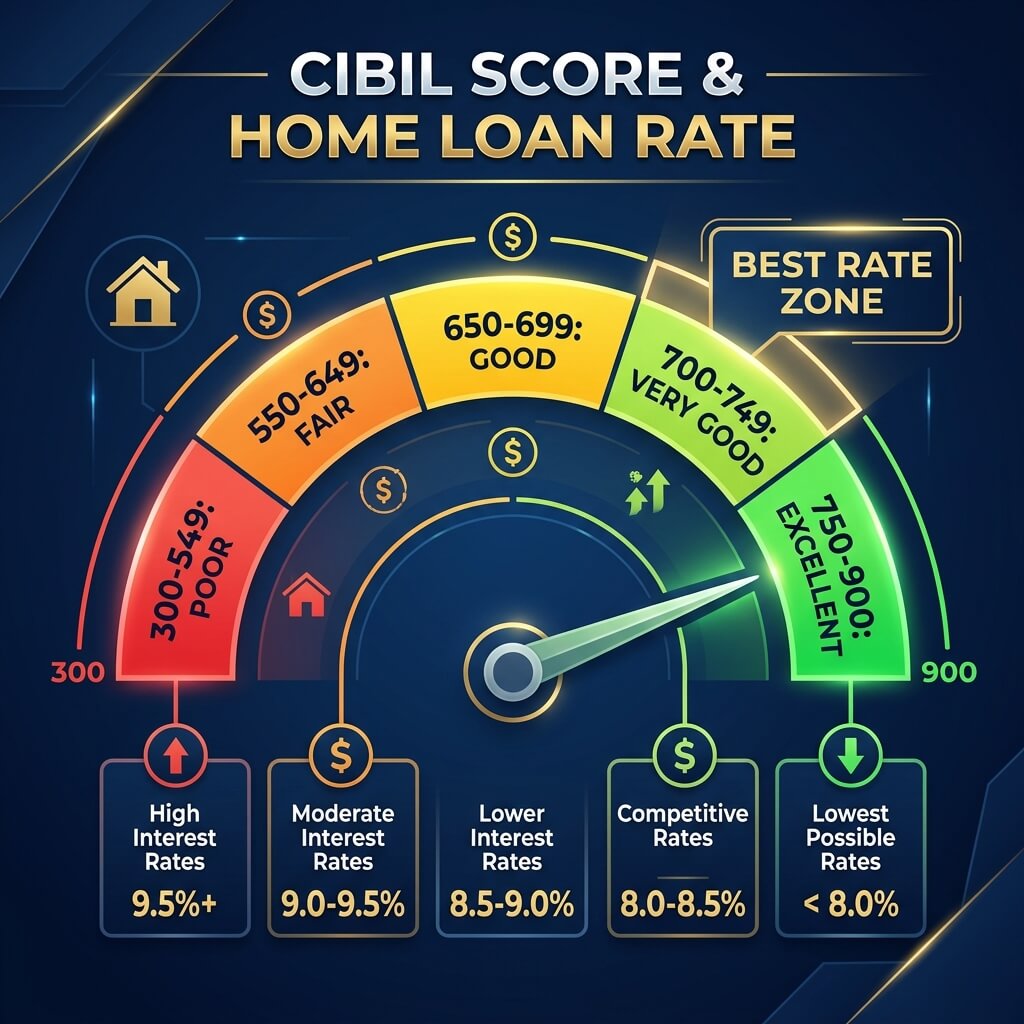

CIBIL Score Aur Home Loan Rate Ka Direct Connection

Mumbai mein home loan interest rate mein CIBIL score ka sabse bada role hota hai. Yahan ek simple breakdown hai:

| CIBIL Score Range | Rate Impact |

|---|---|

| 800+ | Best Rate (Lowest) |

| 750-799 | Very Good Rate |

| 700-749 | Average Rate |

| 650-699 | High Rate |

| Below 650 | Loan Reject ho sakta hai |

CIBIL Score Kaise Improve Karein?

- Samay par credit card bills bharo

- Existing loans ki EMI miss mat karo

- Ek saath multiple loans mat lo

- Credit utilization 30% se kam rakho

PMAY Yojana 2026 — Mumbai Ke Liye Subsidy

Pradhan Mantri Awas Yojana (PMAY) abhi bhi 2026 mein active hai aur iska tenure September 2026 tak extend kiya gaya hai. PMAY-U 2.0 ke under 1 crore urban families ko support dene ka target hai.

Kaun apply kar sakta hai?

- Pehli baar ghar khareedne wale (First-Time Homebuyer)

- Family mein kisi ke naam pucca ghar na ho

- Aadhaar card mandatory hai

Income Category wise Subsidy:

| Category | Annual Income | Subsidy |

|---|---|---|

| EWS | ₹3 lakh tak | CLSS subsidy applicable |

| LIG | ₹3L – ₹6L | CLSS subsidy applicable |

| MIG-I | ₹6L – ₹12L | Interest subsidy on home loan |

| MIG-II | ₹12L – ₹18L | Interest subsidy on home loan |

Home Loan EMI Kaise Calculate Karein?

Maan lijiye aap Mumbai mein ₹50 lakh ka home loan lete hain HDFC Bank se 7.20% rate par, 20 saal ke liye:

EMI Formula: EMI = [P × R × (1+R)^N] / [(1+R)^N – 1]

Jahan:

- P = Loan Amount = ₹50,00,000

- R = Monthly Rate = 7.20%/12 = 0.60%

- N = Months = 240

Approximate EMI = ₹39,000/month

EMI seedhi calculate karne ke liye aap InterestCare EMI Calculator use kar sakte hain — bilkul free, instant result!

Fixed vs Floating Interest Rate — Mumbai Ke Liye Kya Sahi Hai?

| Feature | Fixed Rate | Floating Rate |

|---|---|---|

| Rate Change | Nahi badlegi | Market ke saath badlegi |

| Starting Rate | Thodi zyada (8%+) | Kam (7.20% se) |

| EMI Predictability | 100% fixed | Badal sakti hai |

| Prepayment Charge | Lag sakti hai | Generally nil |

| Best For | Short tenure loans | Long tenure (20-30 years) |

Mumbai ke liye expert suggestion: Agar aap 20+ saal ka loan le rahe hain, toh floating rate better hai. Abhi repo rate stable hai, aur future mein rate kam hone ka bhi chance hai.

Home Loan Ke Liye Zaroori Documents

Salaried Applicants:

- Aadhar Card + PAN Card

- Last 3 mahine ki salary slips

- Last 6 mahine ka bank statement

- Form 16 (last 2 saal)

- Property documents

Self-Employed Applicants:

- Aadhar Card + PAN Card

- Last 2 saal ka ITR with CA certification

- Business proof (GST certificate, etc.)

- Last 12 mahine ka bank statement

- Property documents

InterestCare EMI Calculator — Free Tool

InterestCare India ke best free financial calculator tools mein se ek hai. Yahan aap:

- Home Loan EMI Calculator use kar sakte hain

- Loan Eligibility Calculator se pata kar sakte hain kitna loan milega

- Prepayment Calculator se dekh sakte hain ki advance payment se kitni savings hogi

- Balance Transfer Calculator — kya aapko bank switch karni chahiye?

Ye sab tools bilkul free hain aur instantly result dete hain.

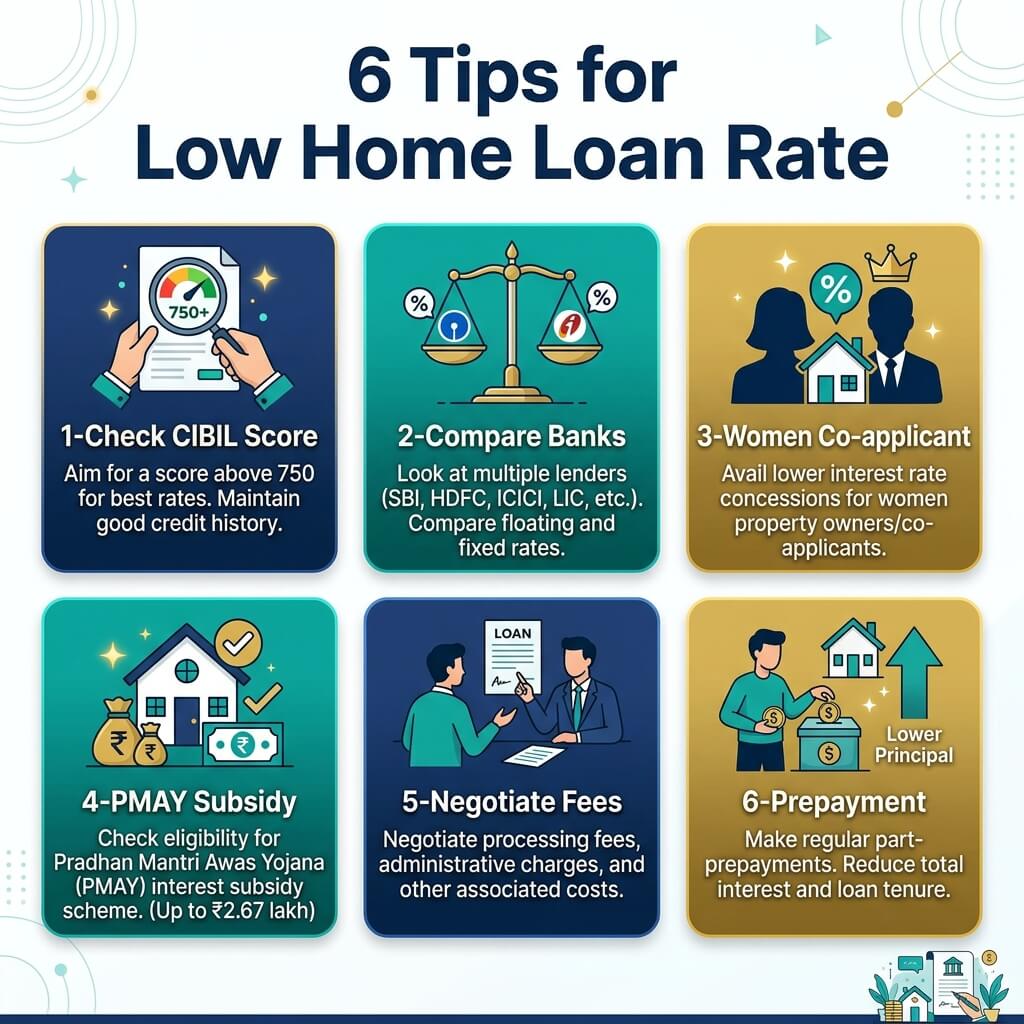

Expert Tips — Sasta Home Loan Kaise Milega Mumbai Mein?

Tip 1: Pehle CIBIL Score Check Karein Loan apply karne se 3-6 mahine pehle apna CIBIL score check karein. Agar kam hai toh improve karein.

Tip 2: Kam se Kam 3-4 Banks Compare Karein Sirf ek bank ki rate dekh kar mat ruko. Hamesha 4-5 banks se quotes lo aur compare karo.

Tip 3: Women Co-Applicant Banaayein Agar aap property mein wife ya mother ko co-applicant banate hain, toh almost sab banks 0.05% discount dete hain.

Tip 4: PMAY Subsidy Ka Faida Uthaayein Agar aap eligible hain toh PMAY ke liye apply zaroor karein — is se lakhs ki savings ho sakti hai.

Tip 5: Processing Fee Negotiate Karein Processing fee hamesha negotiate ki ja sakti hai. Agar aapka profile strong hai toh bank aksar fee waive ya reduce kar deta hai.

Tip 6: Balance Transfer Option Check Karein Agar aapka current bank zyada rate le raha hai, toh kisi doosre bank mein loan transfer karne par consider karein.

Tip 7: Prepayment Ki Habit Daalein Jab bhi bonus ya extra income aaye, home loan ka part-payment karein. Isse tenure aur total interest mein badi savings hoti hai.

FAQ — Home Loan Interest Rate Mumbai

Q1. Mumbai mein sabse kam home loan interest rate kaunsi bank deti hai in 2026? A: April 2026 mein HDFC Bank aur Bank of Baroda dono 7.20% p.a. se home loan offer kar rahe hain — jo Mumbai mein sab se competitive rates mein se hain.

Q2. Aaj ki RBI repo rate kya hai? A: April 8, 2026 ko RBI ne repo rate 5.25% par stable rakhi hai.

Q3. Mumbai mein kitna home loan mil sakta hai? A: Generally aapki monthly income ka 60 times tak loan milta hai. Matlab ₹50,000/month salary par ₹30 lakh tak loan easily milta hai.

Q4. Kya Mumbai mein PMAY subsidy abhi bhi milti hai? A: Haan, PMAY-U September 2026 tak extend hai. Agar aap EWS/LIG/MIG category mein aate hain aur first-time buyer hain, toh apply karein.

Q5. Home loan interest rate fixed hai ya floating better hai? A: Long tenure (15-30 saal) ke liye floating rate better hoti hai. Short tenure ke liye fixed soch sakte hain.

Q6. CIBIL score kitna hona chahiye home loan ke liye? A: Minimum 700+, lekin best rates ke liye 750 ya usse zyada CIBIL score hona chahiye.

Q7. Kya main online EMI calculate kar sakta hoon? A: Haan, InterestCare ke free EMI Calculator se aap instantly apni EMI calculate kar sakte hain.

Conclusion

Mumbai mein apna ghar khareedna ek bada sapna hota hai — aur sahi home loan interest rate in Mumbai jaanna is sapne ko poora karne ki pehli seedi hai.

April 2026 mein RBI repo rate 5.25% par stable hai, aur banks 7.20% se lekar 7.70% tak competitive rates offer kar rahe hain. HDFC Bank aur Bank of Baroda ki 7.20% starting rate Mumbai ke buyers ke liye abhi sabse attractive hai.

Sahi bank chunne ke liye hamesha:

- Apna CIBIL score check karein

- 4-5 banks compare karein

- PMAY subsidy ka faida uthaayein

- InterestCare EMI Calculator se planning karein

InterestCare par aajao — India ka trusted financial calculator hub — aur apna home loan plan karo bilkul free!

Disclaimer: Is article mein di gayi rates April 2026 ki hain. Actual rates aapke profile aur bank policy ke hisaab se alag ho sakti hain. Loan lene se pehle concerned bank se confirm karein.

Sources: RBI.org.in | ICICI Bank Official Website | HDFC Bank Official Website | SBI Official Website | Kotak Mahindra Bank Official Website | Bank of Baroda Official Website | PMAY Urban Portal